Realizzata per EBAS dallo studio legale e tributario Morri Rossetti

Per effetto della Direttiva 217/2455, a decorrere dal 1° luglio 2021, al fine di proteggere il gettito fiscale degli Stati membri della UE, creare pari condizioni di concorrenza per le imprese e ridurre al minimo gli oneri gravanti su di esse, è previsto che le cessioni effettuate nei confronti di soggetti non passivi UE (privati consumatori), con trasporto/spedizione a nome e/o a cura del cedente se di ammontare superiore alla soglia di euro 10.000 (soglia unica per tutti gli Stati membri UE) saranno territorialmente rilevanti nello Stato membro di consumo dei beni. Di contro, le cessioni di ammontare inferiore alla soglia di € 10.000 saranno rilevanti nello Stato del cedente.

Di conseguenza, dal 1° luglio 2021:

- non troveranno più applicazione le attuali soglie che gli Stati membri UE possono adottare e che sono diverse da Stato a Stato (comprese tra € 35.000 e 100.000), le quali determinano significative complicazioni operative per gli operatori economici che effettuano questo tipo di cessioni;

- la nuova disciplina eviterà per i soggetti passivi cedenti la necessità di doversi identificare in ogni Stato membro in cui effettuano le vendite a distanza, qualora si tratti di operazioni che superano nell’anno corrente (e che lo hanno superato nell’anno precedente) l’importo di € 10.000;

- al di fuori dei casi di opzione, la regola della tassazione a destinazione si applicherà comunque in caso di sforamento della soglia di € 10.000.

Vendite a distanza di beni (commercio elettronico “indiretto”): dal 1° luglio 2021 estensione del MOSS che diventa OSS

L’adozione dell’OSS, consentirà di evitare che i soggetti passivi cedenti debbano identificarsi nei singoli Stati membro ove effettuano la vendita a distanza.

Detta semplificazione è concessa (su opzione) sia per le vendite a distanza intra-UE che per quelle di beni importati da territorio terzi o da Paesi terzi.

I fornitori potranno accedere al regime opzionale del OSS che permette di identificarsi ai fini IVA soltanto in uno Stato membro per poter adempiere gli obblighi IVA.

Mediante l’OSS, infatti, il cedente italiano ha la possibilità di emettere un documento valido ai fini IVA, tramite la sua partita IVA italiana, applicando le aliquote IVA proprie dello Stato di consumo. Allo stesso modo, un fornitore extra-UE una volta che si è identificato in uno degli Stati UE (Stato di identificazione), tramite il suo identificativo IVA, potrà applicare l’aliquota e l’imposta propria dello stato nel quale si trova il cliente.

Infine, con riferimento agli adempimenti posti a carico del cedente comunitario, che opta per il regime OSS, viene disposto che le fatture debbano essere emesse secondo le regole del Paese di identificazione.

L’art. 14 della Direttiva 2006/112/ dispone che: Ai fini dell’applicazione della presente Direttiva si intende per:

- Vendite a distanza intracomunitarie di beni: le cessioni di beni spediti o trasportati dal fornitore o per suo conto, anche quando il fornitore interviene direttamente o indirettamente nel trasporto o nella spedizione di beni, a partire da uno Stato membro diverso da quello di arrivo della spedizione o del trasporto a destinazione dall’acquirente, quando sono soddisfatte le seguenti condizioni 1) la cessione di beni è effettuata …. nei confronti di una persona non soggetto passivo;

- Vendite a distanza di beni importati da paesi tersi o da territori terzi: le cessioni di beni spediti o trasportati dal fornitore o per suo conto, anche quando il fornitore interviene indirettamente nel trasporto o nella spedizione die beni, da un territorio o paese terzo; a un acquirente in un altro Stato membro, quando sono soddisfatte le seguenti condizioni 1) la cessione di beni è effettuata …. nei confronti di una persona non soggetto passivo.

Luogo della tassazione

Dette operazioni risultano rilevanti ai fini IVA nello Stato di arrivo dei beni. Tuttavia al ricorrere delle seguenti condizioni:

- il fornitore è stabilito o, in mancanza di un luogo di stabilimento, ha l’indirizzo permanente o la residenza abituale in un solo Stato membro;

- i beni sono spediti o trasportati in uno Stato membro diverso da quello in cui il fornitore è stabilito, ha l’indirizzo permanente o la residenza abituale;

- il valore totale, al netto dell’IVA, delle cessioni in questione non supera, nell’anno civile corrente, € 10.000, o il controvalore in moneta nazionale, e non lo ha superato nel corso dell’anno civile precedente, le operazioni sono tassate nello Stato di origine (o su opzione, con durata di due anni, nello Stato di destinazione).

Il marketplace: debitore dell’imposta

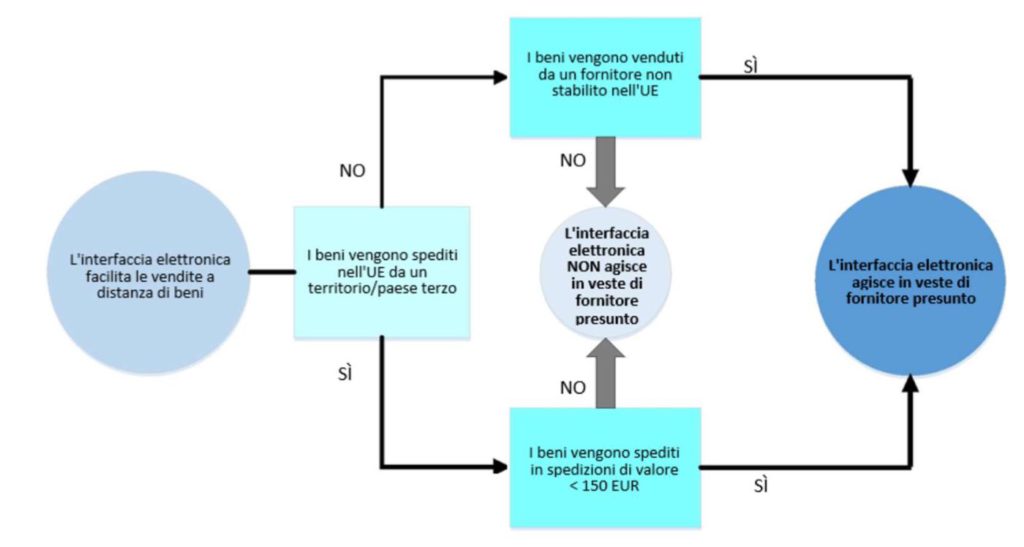

A decorrere dal 1° luglio 2021, viene introdotto un ulteriore regime speciale dedicato alle vendite a distanza intracomunitarie di beni e alle vendite a distanza di beni importati da territori o Paesi terzi di valore non superiore a 150 euro, effettuate tramite un’interfaccia elettronica, quale un mercato virtuale (marketplace), una piattaforma, un portale o mezzi analoghi.

In termini operativi, mediante la previsione del nuovo art. 14-bis della Direttiva IVA, viene disposto che il soggetto passivo che facilita la cessione di beni tramite l’uso di un’interfaccia elettronica quale un mercato virtuale, una piattaforma, un portale o mezzi analoghi, è il “fornitore presunto” in caso di:

- vendite a distanza di beni importati da territori terzi o paesi terzi nel contesto di spedizioni di valore intrinseco non superiore a 150 EUR, (beni di valore modesto);

- cessioni di beni all’interno della UE da parte di un soggetto passivo non ivi stabilito (extra-UE) a un soggetto che non è un soggetto passivo; rientrano in tale ambito tanto le cessioni domestiche quanto le vendite a distanza intracomunitarie di beni.

In altre parole, il soggetto passivo che facilita la cessione attraverso l’uso di un’interfaccia elettronica diventa un fornitore presunto per le cessioni, in quanto effettuate tramite la sua interfaccia elettronica:

- beni inclusi in spedizioni di valore intrinseco non superiore a € 150 forniti a un acquirente nell’UE e importati nell’UE, indipendentemente dal fatto che il venditore/fornitore indiretto sia stabilito nell’UE o al di fuori del suo territorio;

- beni già immessi in libera pratica nell’UE e beni che si trovano nell’Unione, se tali beni sono forniti ad acquirenti nell’Unione, indipendentemente dal loro valore, quando il venditore/fornitore indiretto non è stabilito nell’UE.

Di conseguenza il soggetto passivo che facilita la cessione tramite l’uso di un’interfaccia elettronica non diventerà un fornitore presunto per le operazioni relative a quanto segue:

- beni inclusi in spedizioni il cui valore intrinseco supera l’importo di €150 importati nell’UE, indipendentemente da dove sia stabilito il venditore/fornitore indiretto;

- beni già immessi in libera pratica nell’UE e beni che si trovano nell’Unione e vengono forniti ad acquirenti nell’Unione, indipendentemente dal loro valore, quando il venditore/fornitore indiretto è stabilito nell’UE

Relativamente alle cessioni di beni per le quali l’IVA è dovuta dalla persona che facilita la cessione, l’imposta diventa esigibile al momento in cu il pagamento è accettato.

Esempi

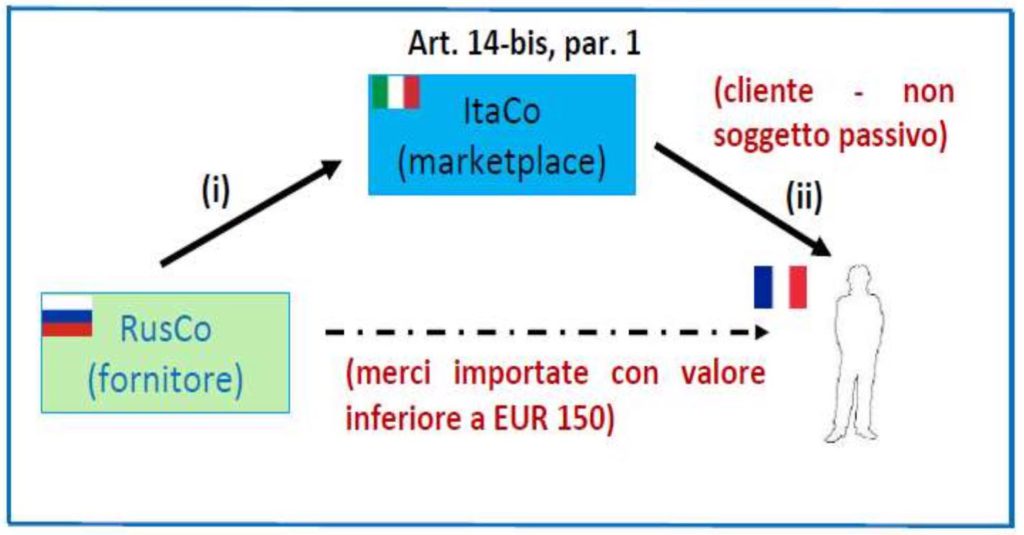

A) Cliente francese che ordina da un fornitore extra-UE delle merci tramite un’interfaccia elettronica stabilita in Italia. Le merci sono spedite dal fornitore russo in Francia dove si considerano importate.

L’interfaccia elettronica si considera “fornitore presunto” e deve registrarsi in Italia al sistema IOSS, ottenendo un numero identificativo.

- L’operazione si articola in due transazioni:

- la vendita a distanza di beni importati;

- l’importazione in Francia.

- Per quanto concerne la vendita a distanza si rilevano due cessioni:

- la cessione B2B dal fornitore russo al marketplace italiano;

- la cessione B2C dal marketplace italiano al cliente francese.

- Il trasporto delle merci si considera imputato solo alla cessione B2C. Ciò comporta che: nessun adempimento deve essere effettuato con riferimento alla cessione da parte del fornitore russo al marketplace italiano; (ii) la cessione si considerata effettuata al momento del pagamento del corrispettivo al marketplace da parte del cliente francese (tassazione del Paese di destino). L’IVA deve essere versata tramite il sistema IOSS in Italia. Non sussiste alcun obbligo di fatturazione o di certificazione dei corrispettivi.

- Per quel che concerne infine l’importazione della merce in Francia. (i) il numero IOSS è inviato elettronicamente alla dogana francese nella dichiarazione doganale; (ii) la dogana controlla la validità del numero IOSS nel relativo database: se il numero IOSS è valido l’operazione è esente da IVA in Francia e le merci si considerano immesse in libera pratica; se il numero IOSS non è valido occorre versare l’IVA in Francia.

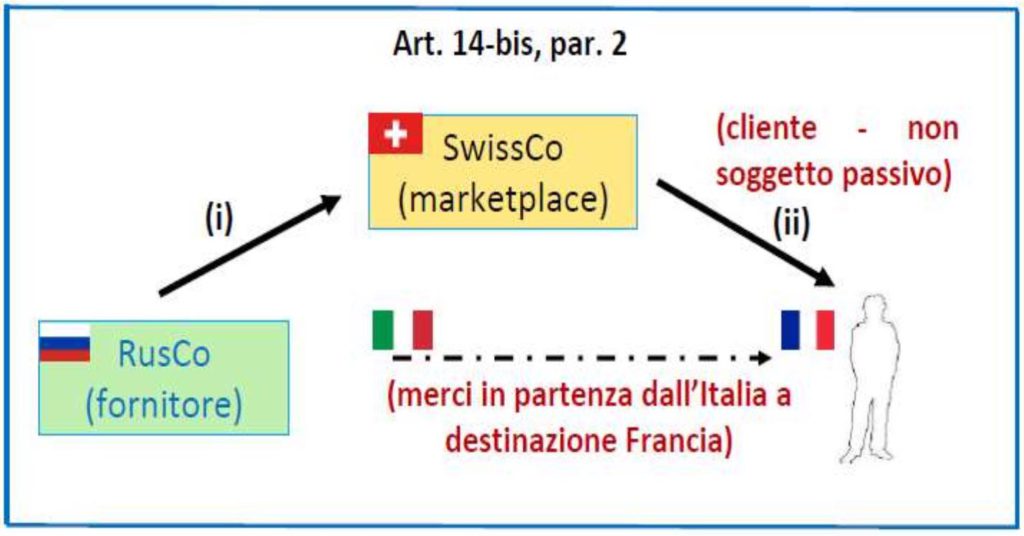

B. Cliente francese che ordina da un fornitore extra-UE delle merci tramite un’interfaccia elettronica stabilita in Svizzera. Il fornitore originario (russo) detiene la merce in Italia e la consegna in Francia al cliente francese.

- L’interfaccia elettronica si considera “fornitore presunto” e si registra in Italia al sistema IOSS ottenendo un numero identificativo in Italia (Stato membro in cui si trovano i beni).

- L’operazione rappresenta una vendita a distanza di beni UE per la quale rilevano due cessioni: (i) la cessione B2B dal fornitore russo al marketplace svizzero (stabilito in Italia); (ii) la cessione B2C dal marketplace svizzero stabilito in Italia al consumatore francese.

- Il trasporto delle merci si considera imputato solo alla cessione B2C. Ciò comporta che:

- Cessione B2B: il fornitore russo deve identificarsi in Italia per effettuare l’operazione, considerata comunque esente con diritto alla detrazione IVA. Il fornitore russo deve emettere la fattura;

- Cessione B2C: l’operazione si considera effettuata alla data di accettazione del pagamento da parte del marketplace, con applicazione dell’IVA francese. Il debitore IVA è il marketplace che la versa con il sistema IOSS